Die Berufsunfähigkeitsversicherung (BU) gilt neben der Privathaftpflicht- und Hausratversicherung als einer der wichtigsten Versicherungen, garantiert sie doch, in der Theorie, finanzielle Absicherung bei Berufsunfähigkeit durch Krankheit oder Unfall. In der Realität sieht es mitunter anders aus, wie eine aktuelle Studie zeigt. Wie unsicher die BU tatsächlich ist, erfahren Sie hier.

So funktioniert die Berufsunfähigkeitsversicherung

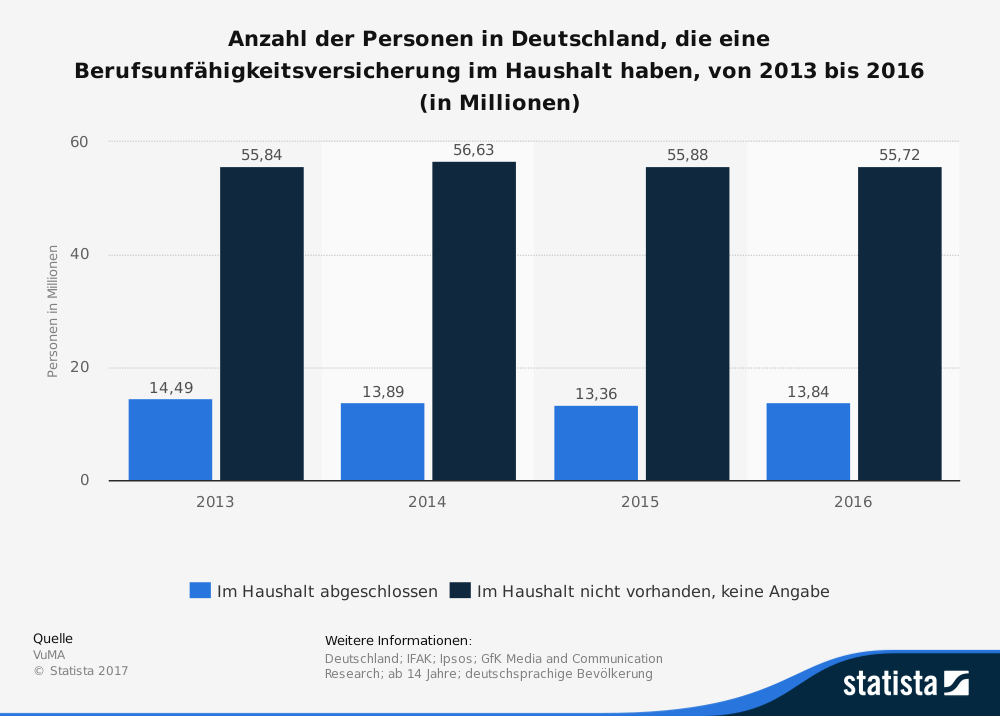

Prinzipiell ist eine BU für alle Menschen sinnvoll, deren Lebensunterhalt von Ihrer Arbeitskraft abhängig ist. In Deutschland haben (nur) 25 Prozent der Haushalte eine BU.

Bezahlbare BU-Versicherungen bekommen nur Berufsgruppen mit vergleichsweise geringem Unfall- oder Erkrankungsrisiko. Je risikoreicher der Beruf, umso teurer der BU-Tarif. Der Gesundheitszustand des Antragstellers entscheidet darüber, ob er eine BU bekommen und zu welchem Preis. Daher ist es sinnvoll, den Vertrag so früh wie möglich abzuschließen.

Gegen eine Berufsunfähigkeitsversicherung spricht, dass sie für viele schlichtweg zu teuer ist. Risikogruppen können sich eine BU kaum leisten, da sie mehrere Hundert Euro im Monat kostet. Selbst ein kaufmännischer Angestellter muss monatlich über 50 Euro zahlen, um im Fall der Fälle eine monatliche Rente von 1.500 Euro zu kassieren.

Studie zeigt: Auf BUs ist kein Verlass!

Eine neue Studie zu BU-Versicherungen zeigt, dass sich Versicherte nicht darauf verlassen können, dass ihre BU-Versicherung im Schadensfall wirklich zahlt. Die Ablehnungsquote schwankt zwischen 15 und 50 Prozent. Das bedeutet, dass die Versicherer teilweise jeden zweiten Antrag ablehnen, häufig nach langem Hin und Her vor Gericht. Grund dafür sind oft Spielräume in den Verträgen und ein intransparentes Leistungsverhalten. Zudem lassen sich die Versicherungen nach Antragstellung teilweise mehr als ein halbes Jahr Zeit, um über den Antrag zu entscheiden. Währenddessen beurteilt die Versicherung, ob der Schaden tatsächlich ausreicht und der Versicherte seinen Beruf unmöglich weiter ausüben kann.

Obwohl eine BU-Versicherung grundsätzlich sinnvoll ist, gestaltet es sich für Verbraucher als schwierig, einen geeigneten Anbieter zu finden. „Spiegel Online“ schreibt dazu, dass eine Berufsunfähigkeitsversicherung oftmals nicht mehr als eine Option sei, die Versicherung zu verklagen. Glück für den, der eine außerdem eine Rechtsschutzversicherung hat.

Hinweis: Die Studie wurde von PremiumCircle durchgeführt. Befragt wurden 62 Versicherungen, wovon 15 Konzerne Daten für das Jahr 2014 lieferten. Darunter HDI, Targo und Signal/IDUNA. Unternehmen wie Allianz, ERGO und HUK lehnten eine Studienbeteiligung ab.